pt

pt  Italiano

Italiano Inglês

Inglês Francês

Francês Alemão

Alemão Espanhol

Espanhol

- 07/04/2026

- Economia e Marketing

A prolongação do conflito no Médio Oriente pode comprometer o crescimento da economia italiana.

É o que surge do Relatório de Previsão - Primavera 2026 do Centro Studi Confindustria, apresentado em Roma a 25 de março passado com o título significativo “Guerras, tarifas, incerteza: em risco o crescimento”.

O presidente da Confindustria, Emanuele Orsini, sublinhando como o impacto no PIB será determinado pela duração das hostilidades, hipotizou três possíveis cenários: no caso de fim do conflito em quatro semanas, a Itália e a Europa obteriam um crescimento de cerca de +0,5%, se a guerra se prolongar por quatro meses levaria a uma estagnação, enquanto no cenário mais adverso, com a continuação do conflito até 9 meses, o PIB em 2026 poderia reduzir-se até -0,7%.

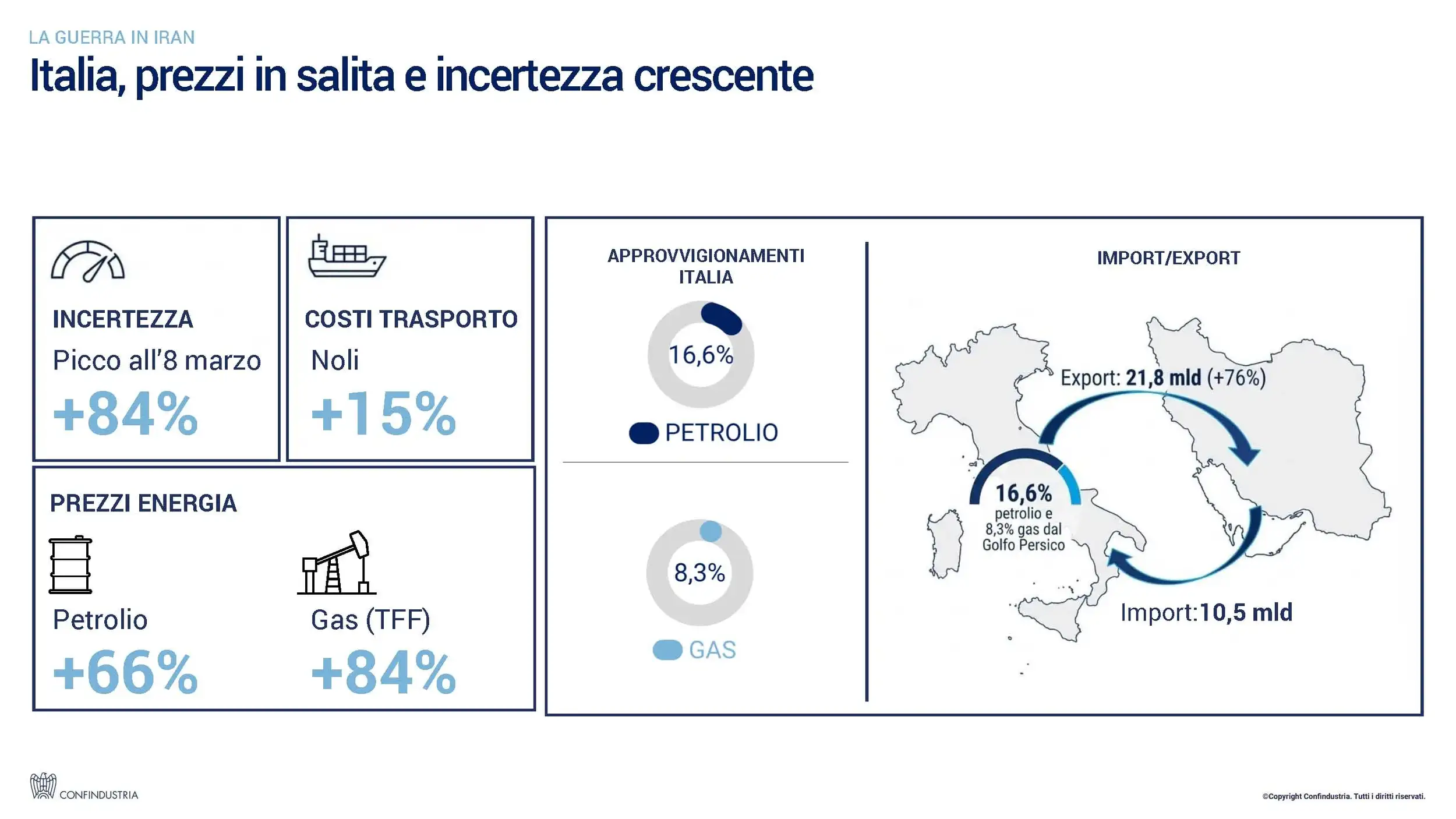

A influenciar decisivamente está, portanto, a guerra no Irão, que envolve Israel e vários países do Golfo e que levou ao bloqueio do Estreito de Hormuz, nó crucial para os abastecimentos energéticos globais, com efeitos imediatos sobre preços e trocas internacionais.

Ativar imediatamente medidas concretas

Neste cenário, a Confindustria sublinha a necessidade de uma resposta célere e coordenada a nível nacional e europeu. A duração do conflito representa, de facto, a variável decisiva para a evolução económica dos próximos meses e exige a ativação de medidas concretas de apoio a empresas e famílias. Em particular torna-se prioritário conter os efeitos do choque energético, salvaguardar a competitividade do sistema produtivo e reforçar os investimentos.

Cenário macroeconómico

O quadro macroeconómico global move-se num contexto de forte volatilidade, já marcado por tensões comerciais entre as principais economias e agora ulteriormente agravado pelos efeitos do conflito no Médio Oriente que se repercutem na economia sobretudo através do canal energético.

Neste contexto, as simulações do Centro Studi Confindustria indicam aumentos muito significativos dos preços. O petróleo pode subir até 90% e o gás 50%, alimentando novas pressões inflacionistas e um consequente endurecimento das condições financeiras.

A sofrer as consequências deste quadro está o comércio mundial que desacelera sensivelmente e entre as áreas mais expostas aos efeitos negativos do cenário global encontra-se precisamente a Zona Euro.

Itália: crescimento frágil e inflação em aumento

Segundo o cenário base do CSC, o crescimento em Itália previsto para 2026 situa-se em +0,5%, mas sofre de forma significativa, como vimos, da evolução do contexto internacional.

Em 2027 a economia italiana deverá recuperar apenas moderadamente (+0,6%), no cenário base, mantendo ritmos muito contidos. Aos riscos de baixa ligados à guerra no Irão juntam-se outros, relacionados com a implementação do PNRR, com uma eventual nova desvalorização do dólar, com a continuação da elevada incerteza, com a possibilidade de que também o corte das taxas do FED seja inferior ao esperado.

Segundo o Relatório do CSC, ao longo de 2026 a inflação deverá aumentar bastante a partir dos mínimos do início do ano, com um pico próximo de +3,0%. Em 2027, pelo contrário, a inflação deverá regressar lentamente a valores mais moderados, à medida que a variação dos preços energéticos for sendo absorvida: em média espera-se em +2,2%.

Exportações italianas em desaceleração

No cenário base do CSC, a evolução das exportações italianas abrandará para +0,6% em 2026. Em 2027 espera‑se que subam para +1,8%, a ritmos baixos em comparação com os pré‑pandemia. A contribuição do export líquido para o crescimento do PIB permanecerá negativa em 2026 e voltará apenas ligeiramente positiva só em 2027.

Em 2025, o’export italiano para os Estados Unidos atingiu 70 mil milhões de euros (+7,2%), mas excluindo a indústria farmacêutica e encomendas extraordinárias regista‑se uma contração de 5,7%, sinal das dificuldades que estão a emergir em diversos setores industriais. Segundo as estimativas do Centro Studi Confindustria, na hipótese de a atual estrutura de tarifas ser confirmada, as perdas para o export italiano poderão ultrapassar os 16 mil milhões de euros no médio prazo.

Paralelamente, as importações italianas da China ultrapassaram os 60 mil milhões de euros em 2025 (+16,4% em relação a 2024). A China está cada vez mais especializada nos setores de média‑alta tecnologia, cuja quota nas exportações chinesas para o resto do mundo subiu de 28% para 42% nos últimos cinco anos.

Neste cenário, existe contudo um elemento positivo relativo às empresas italianas que mostram uma capacidade de adaptação significativa. Todos os anos, de facto, cerca de 8% dos produtos italianos mudam de destino, face aos 6% dos alemães. A diversificação das trocas confirma‑se assim como um elemento chave para reforçar a resiliência do sistema produtivo.

Defesa e aeroespacial: motor para a inovação

Um possível estímulo para o crescimento italiano nos próximos anos poderá vir do aumento da despesa nacional em defesa. O aumento previsto, de 1,5% para 3,5% do PIB na próxima década, pode gerar efeitos positivos significativos na economia se orientado para investimentos e produção nacional. Quando estas condições se realizam, o impacto no PIB pode chegar até +3,0% acumulado, mas, ao contrário, um cenário caracterizado por maior recurso a importações reduziria drasticamente os benefícios, limitando‑os a cerca de +0,9%.

Efeitos positivos da estabilidade política

Ao lado dos fatores de risco, o Relatório evidencia porém também alguns elementos de resistência, entre os quais os efeitos positivos da estabilidade política dos últimos anos.

A queda das taxas de juro sobre os empréstimos bancários gerou em 2025 um benefício estimado em cerca de 4,6 mil milhões de euros anuais para as empresas, que a regime poderia ascender até 13,8 mil milhões.

Segundo as estimativas do Centro Studi, a estabilidade política poderá ter contribuído numa medida entre 0,5 e 1,4 mil milhões anuais para a redução do custo do crédito, reforçando as condições financeiras do sistema produtivo.